Übersicht

Tiere, Ernten, Betriebseinrichtungen, Gebäude: Landwirte tragen tagtäglich eine große Verantwortung für den eigenen Betrieb und damit ein hohes Risiko. Eine umfassende Absicherung ist wichtig, um sicher „die Ernte einzufahren“.

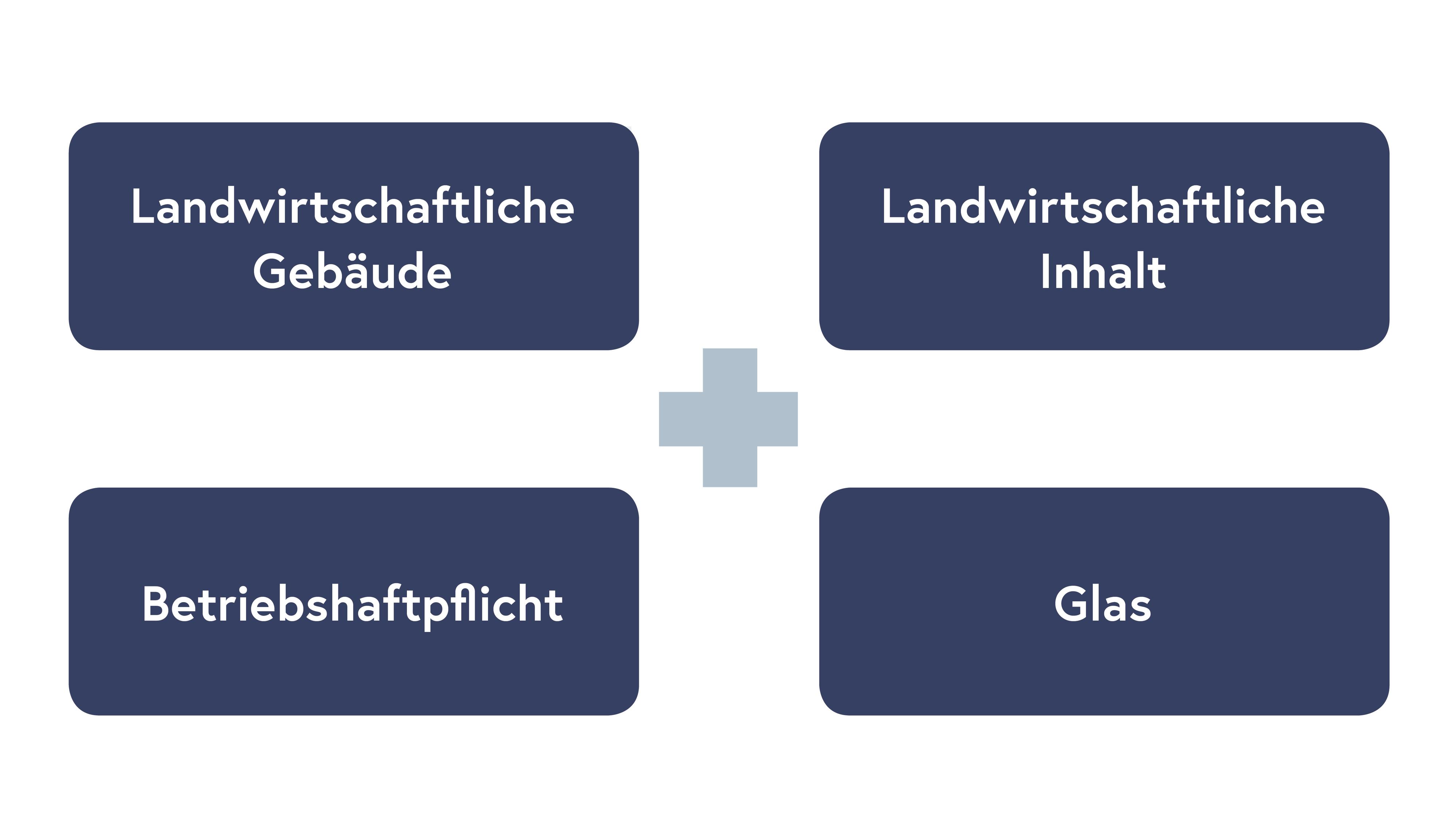

Landwirtschaftliche Inhalt

- Pauschales Hektar-Modell mit Unterversicherungsverzicht

- Weidetiere auch gegen Diebstahl

- Weidetiere, die Angriffen von Wölfen oder Wildtieren zum Opfer fallen

- Stromschlag an Tieren

- Waldbrandschäden

- Hofladenpaket

- Erweiterte Neuwertentschädigung, auch für Großmaschinen

- Fermentationsschäden an Ernteerzeugnissen

- Verzicht auf den Einwand der groben Fahrlässigkeit

- Verzicht auf den Zeitwertvorbehalt

- Leistungsupdate-Garantie

- Beitragsfreie Vorsorgeversicherung

Landwirtschaftliche Gebäude

- Überspannungsschäden durch Blitz unter Einschluss von Folgeschäden

- Mietausfall bis 12 Monate

- Hotelkosten für Gebäudeinhaber mit selbst genutzter Wohnung

- Mehrkosten für umweltfreundliche Maßnahmen

- Verzicht auf den Einwand der groben Fahrlässigkeit

- Verzicht auf den Einwand der Unterversicherung

- Verzicht auf den Zeitwertvorbehalt

- Leistungsupdate-Garantie

- Wiederaufbau mit ähnlicher, dem Betriebszweck dienender Nutzung

Betriebshaftpflicht

- Tätigkeitsschäden beim Be- und Entladen, an Leitungen sowie an sonstigen Sachen

- Schäden an fremden Arbeitsmaschinen und Geräten

- Ferien auf dem Bauernhof

- Selbstfahrende Zug-, Arbeitsmaschinen im eigenen Betrieb einschließlich Nachbarschaftshilfe und Maschinenring

- Flurschäden

- Futtermittelerzeugung, soweit keine Gewerbeanmeldung erforderlich ist

- Gewahrsamsschäden

- Leistungsupdate-Garantie

- Unterhaltung von Nebenbetrieben z.B. Direktvermarktung eigener land- und forstwirtschaftlicher Erzeugnisse ab Hof, auf Märkten, im Ladengeschäft oder in Form des Aberntens durch den Endverbraucher

Alles aus einer Hand, damit sich Landwirte vollkommen auf ihre eigentlichen Aufgaben konzentrieren können.

Einfache Bausteinlogik für den individuellen Versicherungsschutz.

Die Abbildung zeigt die Bausteine des Agrarschutzes.

![]()

Einfache Gebäudewertermittlung mit dem Programm Wert14 von SkenData GmbH und Gewährung eines Unterversicherungsverzichts bei Basis Wert 1914.

Ausführliche Informationen finden Sie unter Wertermittlung SkenData hier im Dialog Vertriebsportal.

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202 Sach

Telefon: 089 5121-5707 Haftpflicht

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services

Praxis

Eine 25 Jahre alte Melkmaschine wird durch Brand vollständig zerstört. |

Durch die erweiterte Neuwertdeckung der Dialog Landwirtschaftliche Inhaltsversicherung erhält der Kunde trotz des Alters eine Neuwertentschädigung, wenn die Maschine regelmäßig gewartet wurde. |

Zwei Kühe brechen aus der Weide aus und verursachen einen schweren Verkehrsunfall. |

Die Dialog Betriebshaftpflichtversicherung ersetzt den entstandenen Drittschaden. |

Durch einen Blitzschlag brennt die Scheune ab. |

Die Dialog Landwirtschaftliche Gebäudeversicherung ersetzt die Kosten, wenn die Scheune an der bisherigen Stelle wiederaufgebaut wird. Das gilt selbst dann, wenn sie nur in ähnlicher Art wiederhergestellt wird, solange sie dem Betriebszweck dient. |

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202 Sach

Telefon: 089 5121-5707 Haftpflicht

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services

Im Bündel

Alles aus einer Hand, damit sich Landwirte vollkommen auf ihre eigentlichen Aufgaben konzentrieren können.

Einfache Bausteinlogik für den individuellen Versicherungsschutz.

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202 Sach

Telefon: 089 5121-5707 Haftpflicht

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services