Übersicht

Für viele sind die eigenen vier Wände ein Lebenstraum und die größte Investition im Leben. Damit dieser Traum kein Alptraum wird, gilt es für ausgezeichneten Schutz zu sorgen.

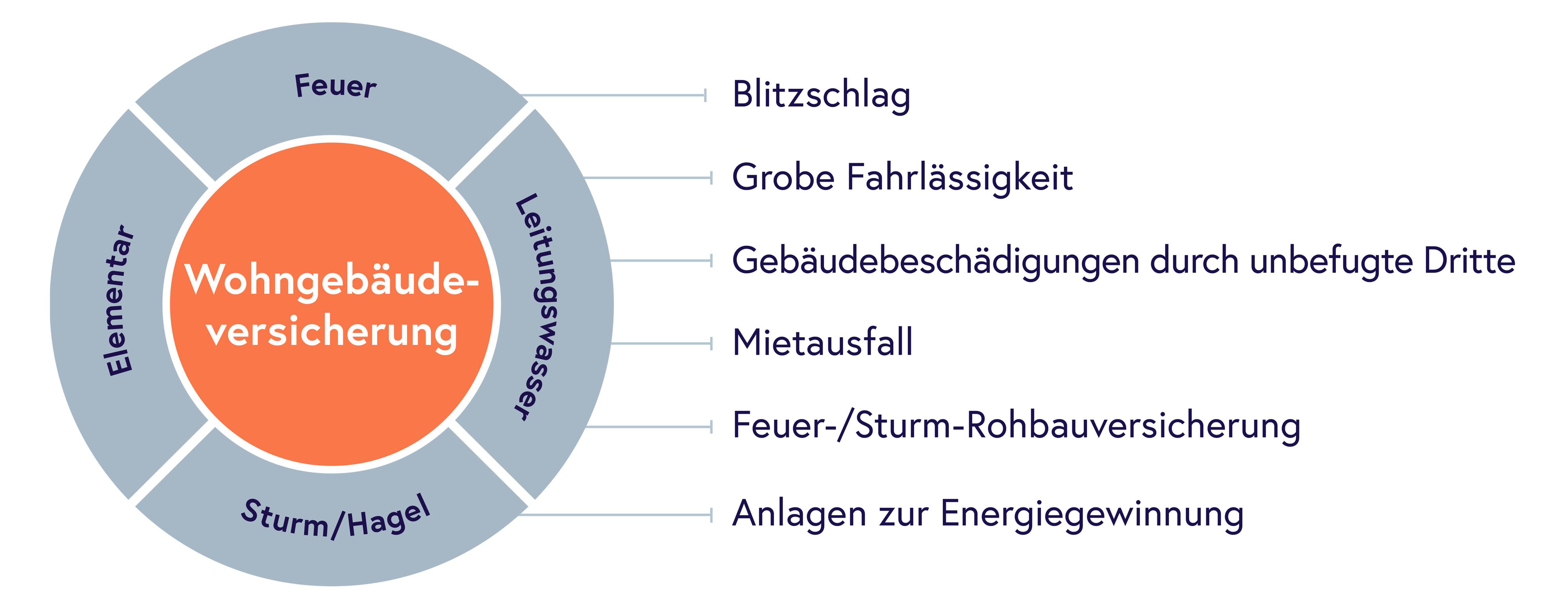

Denn Feuer, Sturm oder auslaufendes Leitungswasser können erhebliche Schäden und hohe Kosten am Gebäude verursachen.

Die dadurch entstehenden Kosten für Reparaturen bis hin zum Wiederaufbau des Gebäudes übernimmt die Wohngebäudeversicherung. Für Hauseigentümer ist sie deshalb unentbehrlich.

Versichert gelten:

- Leistungsupdate-Garantie

- Schäden infolge grober Fahrlässigkeit

- Überspannungsschäden durch Blitz

- Schäden an Ladestationen für Elektrofahrzeuge

- Mehrkosten durch Technologiefortschritt

- Kosten für Wiederanpflanzungen von Bäumen und Sträuchern bis 3.000 EUR

- Tierbiss-Schäden an elektrischen Leitungen bis 3.000 EUR

- Paket erneuerbare Energien

- Austausch von Armaturen

- Nutzwärmeschäden

- Hotelkosten

- Gebäudebeschädigungen durch unbefugten Dritte

- Zuwählbar: Wohngebäudeschutzbrief

Schutz nach Maß: je nach Bedarf bieten unsere Tarife Klassik oder Premium den passenden Schutz.

Film ab für die Dialog Wohngebäudeversicherung

Bei Anfragen zu Auslandsrisiken wenden Sie sich bitte an die direkten Ansprechpartner in der Abteilung Privatkunden Komposit .

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

Online-Formulare: Schaden melden

E-Mail: schaden@dialog-versicherung.de

Informieren Sie sich über unser Schadentracking.

Services

Wohngebäudeschutzbrief

Ihre Kunden wünschen Beratung und Organisation? Empfehlen Sie gerne den Dialog Wohngebäudeschutzbrief.

Leistungsübersicht

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

Online-Formulare: Schaden melden

E-Mail: schaden@dialog-versicherung.de

Informieren Sie sich über unser Schadentracking.

Services

Wohngebäudeschutzbrief

Ihre Kunden wünschen Beratung und Organisation? Empfehlen Sie gerne den Dialog Wohngebäudeschutzbrief.

Praxis

Durch Frost bricht ein Zuleitungsrohr der Wasserversorgung für das Haus von Familie Müller. Dieses Rohr befindet sich außerhalb des Gebäudes. |

Die Dialog Wohngebäude übernimmt die Kosten für frostbedingte und sonstige Bruchschäden an den Zuleitungsrohren der Wasserversorgung außerhalb von Gebäuden. |

Frau Schmitz vergisst ,die Kerzen im Wohnzimmer auszumachen. Sie besucht ihre Nachbarn. Plötzlich brennt ihr Haus. Es wird stark beschädigt. Später werden die Kerzen als Ursache ermittelt. |

Auch für grob fahrlässig herbeigeführte Schäden übernimmt die Dialog Wohngebäude die Kosten für die Instandsetzung des beschädigten Gebäudes. |

Ein Unbekannter beschädigt die Hauswand von Frau Müller vorsätzlich mit Graffiti. |

Die Dialog Wohngebäude übernimmt die Kosten für die Beseitigung von Verunstaltungen durch Farben oder Lacke (Graffitischäden). |

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

Online-Formulare: Schaden melden

E-Mail: schaden@dialog-versicherung.de

Informieren Sie sich über unser Schadentracking.

Services

Wohngebäudeschutzbrief

Ihre Kunden wünschen Beratung und Organisation? Empfehlen Sie gerne den Dialog Wohngebäudeschutzbrief.

Baupreisindex

Der Baupreisindex dient grundsätzlich zur Ermittlung der Versicherungssumme nach Preisen des Jahres 1914. Hierbei werden die Neubaukosten mit dem im Jahr der Errichtung gültigen Baupreisindex auf Baupreise des Jahres 1914 zurückgerechnet.

Der Indexwert für das Jahr 2021 beträgt 1.668,2 zur Basis Wert 1914. Dieser Wert wird ab dem Stichtag 1. Juli 2022 für das Baujahr 2021 als endgültiger und für die Jahre ab 2022 als vorläufiger Wert verwendet.

Umrechnung

Beispielrechnung des Gebäudewertes in Mark 1914

Neubau | 1970 für 80.000 EUR | (80.000 x 100) / 325,6 | = 24.570 Mark |

Ausbau Dachgeschoss | 1975 für 8.000 EUR | (8.000 x 100) / 452,2 | = 1.769 Mark |

Anbau Wintergarten | 1983 für 9.500 EUR | (9.500 x 100) / 697,2 | = 1.363 Mark |

Gesamtwert nach Wert 1914 und damit Tarifierungsgrundlage 27.702 Mark

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

Online-Formulare: Schaden melden

E-Mail: schaden@dialog-versicherung.de

Informieren Sie sich über unser Schadentracking.

Services

Wohngebäudeschutzbrief

Ihre Kunden wünschen Beratung und Organisation? Empfehlen Sie gerne den Dialog Wohngebäudeschutzbrief.