Übersicht

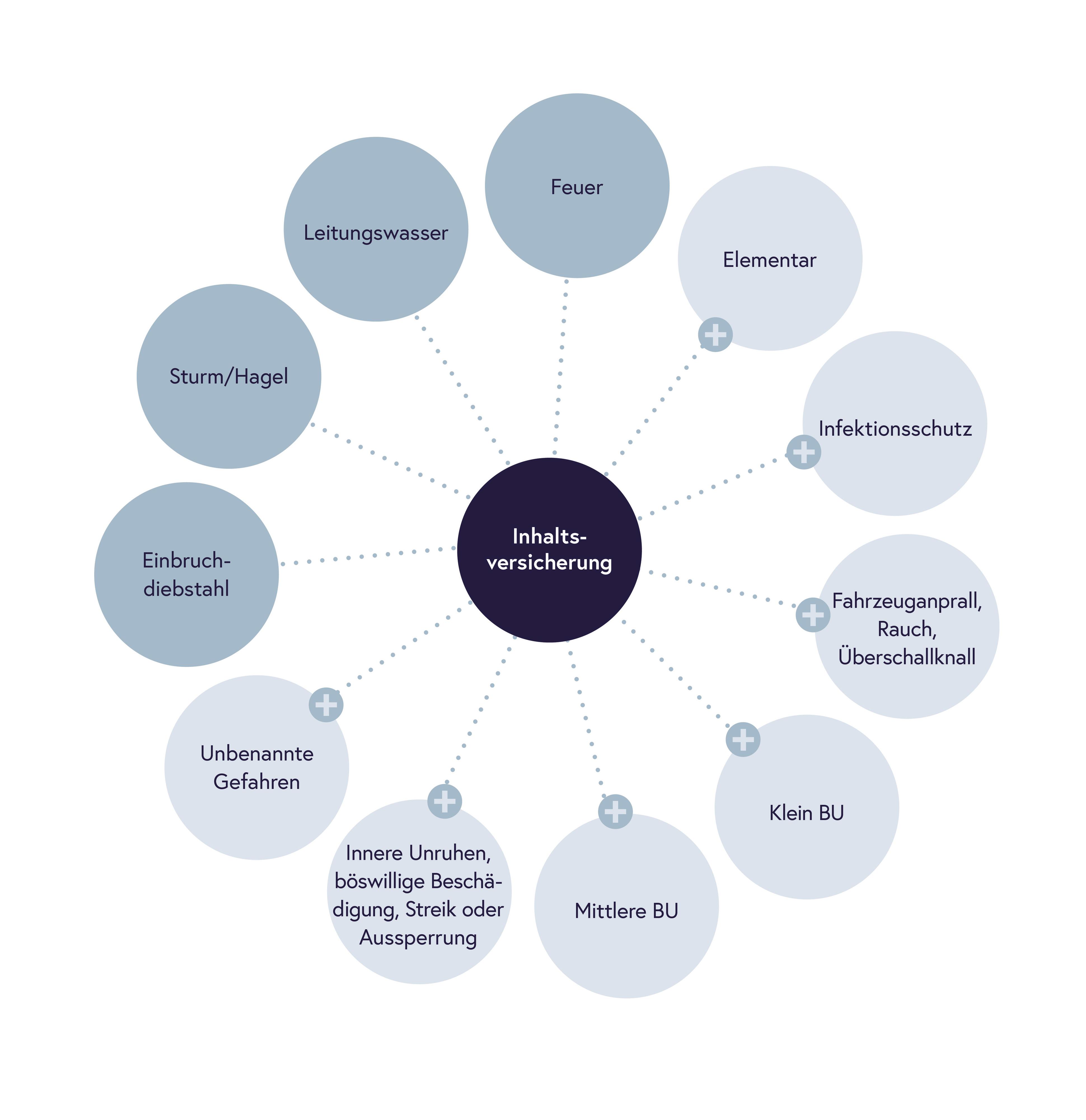

Betriebseinrichtung, Waren, Vorräte, Werkzeuge oder Maschinen: Der Dialog Sachschutz Inhalt bietet einen hervorragenden Versicherungsschutz.

Je nach ausgewählter mitversicherter Gefahr

- Überspannungsschäden durch Blitzschlag oder sonstigen Ursachen

- Betriebsverlegung bis zu 6 Monate (für Büro- und Verwaltungsbetriebe)

- Für den Verkauf bestimmte höherwertige Waren, die nicht betriebstypisch sind

- Mehrverbrauch von Leitungswasser und Gas

- Rückreisekosten aus dem Urlaub

- Kosten für die Beseitigung von Gebäudebeschädigungen infolge Falschalarms eines Rauchmelders

- Diebstahl von Geschäftsfahrrädern, -E-Bikes und -Pedelecs

- Diebstahl von Fahrradständern und E-Bike-Ladestationen

- Verzicht auf den Einwand der Unterversicherung

- Verzicht auf den Einwand der groben Fahrlässigkeit

- Verzicht auf den Zeitwertvorbehalt – „Goldene Regel“

- Leistungsupdate-Garantie

- Mehrkosten für Primärenergie bei Ausfall von Anlagen der regenerativen Energieversorgung

- Beitragsfreie Vorsorgeversicherung

Der Dialog Sachschutz Inhalt schützt Unternehmen vor finanziellen Schäden, wenn Betriebseinrichtung, Waren, Vorräte, Werkzeuge oder Maschinen beschädigt oder zerstört werden. Steht der Betrieb im

Schadenfall still, deckt die Ertragsausfallversicherung den entgangenen Betriebsgewinn. Dies gilt auch für fortlaufende Kosten wie Gehälter, Löhne, Mieten und weitere Fixkosten.

Einfache Bausteinlogik für den individuellen Versicherungsschutz im Überblick:

Was steckt hinter Begriffen wie PML, die Goldene Regel oder Versicherung auf Erstes Risiko?

Hier finden Sie unser Nachschlagewerk.

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services

Leistungsübersicht

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services

Praxis

| Ein Leitungswasserschaden richtet im Lager einen Feuchtigkeitsschaden an. Das Leitungswasser zerstört auch die dort gelagerten Waren. |

| Die Dialog Inhaltsversicherung kommt für den Feuchtigkeitsschaden und für die Wiederbeschaffungskosten der Waren auf. |

| Diebe brechen in die Boutique ein und stehlen die neue Kollektion. Während des Einbruchs beschädigen die Diebe auch die wertvollen Möbel. |

| Die Dialog Inhaltsversicherung übernimmt die Wiederbeschaffungskosten für die entwendeten Sachen. Sie kommt auch für den Schaden an der Einrichtung auf. |

| Der Blitz schlägt in die Stromleitung ein. Die Überspannung beschädigt die Ladenkasse. |

| Die Dialog Inhaltsversicherung zahlt die Reparatur oder eine neue Ladenkasse. |

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services

Im Bündel

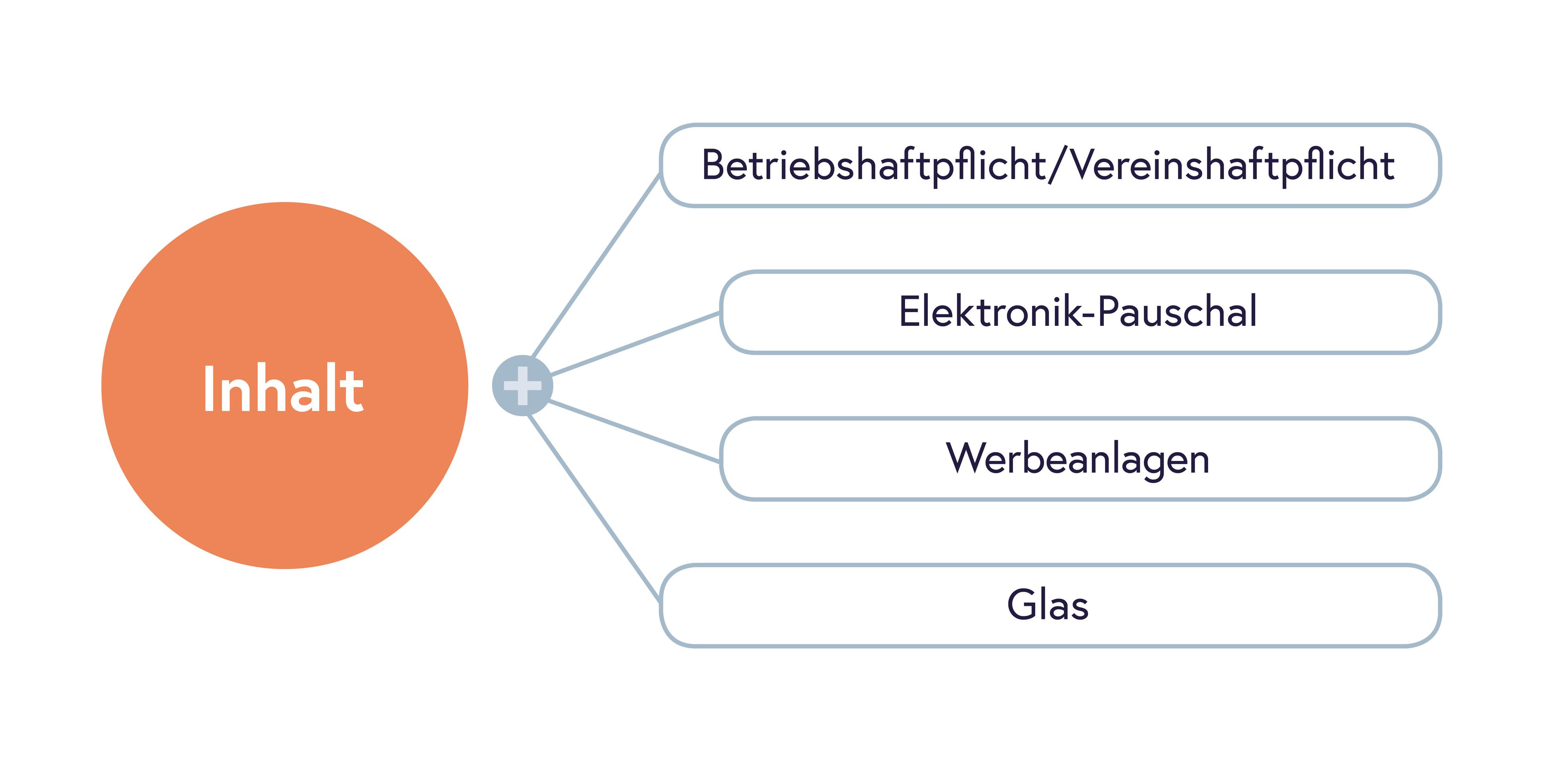

Dialog Gewerbeschutz

Alles aus einer Hand, damit sich Unternehmen auf ihr Geschäft fokussieren können – der optimale Rundumschutz für viele Branchen.

Im Dialog Gewerbeschutz können zur Inhaltsversicherung die Bausteine gewählt werden, die für das jeweilige Unternehmen wichtig sind.

Ergänzt werden kann der Schutz sinnvoll durch eine Elektronik-Pauschal-, Glas- oder Werbeanlagenversicherung.

Die Bündelung der Betriebshaftpflichtversicherung ist derzeit aus technischen Gründen nicht möglich.

Top-Vorteile

- Ein Antrag

- Ein Vertrag

- Eine Rechnung

Folgende Produkte können an den Dialog Sachschutz Inhalt angebündelt werden:

Im Dialog

Im Schadenfall

Telefon: 089 5121-5202

Schadenmeldung rund um die Uhr, an 365 Tagen

Schadenauskünfte Mo. bis Fr. 08:00 – 19:00 Uhr

E-Mail: schaden@dialog-versicherung.de

Services