Leistung ohne Kompromisse

Verständlich. Einfach. Fair.

Kunden sehen oft keinen Anlass, im Bereich BU-Absicherung zu handeln. Sie unterschätzen ihr Risiko. Wer keine Beispiele aus dem Familien- oder Freundeskreis kennt, tut sich schwer, überhaupt ein Risiko zu erkennen. Eine dauerhafte Berufsunfähigkeit ist kaum vorstellbar.

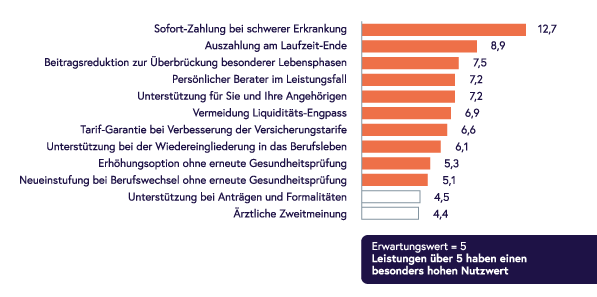

Das ist das Ergebnis einer groß angelegten Kundenbefragung, die die Vocatus AG im November 2020 im Auftrag der Dialog durchführte.

Ausgewählte Zahlen und Fakten sollten gute Argumente sein.